Счёт учёта 20 бухгалтерского учёта (учёт производства продукции)

- Опубликовано 07 апреля 2020 г.

- Категория: Бухгалтерия

- Теги: План счетов, 1С:Бухгалтерия 8.3

- Прочитали 6 084 человека

Счёт учёта 20 в бухгалтерском учёте используется для обобщения затрат на производство продукции, а также выполнения работ и оказания услуг. В статье Вы можете посмотреть примеры проводок по счёту 20, а также пояснения по синтетическим и аналитическим субсчетам.

Использование счёта 20 мы рассмотрим на примере программы 1С:Бухгалтерия версии 8.3.

Cчет учета 20 применяется на производственных предприятиях, то есть в тех компаниях, которые самостоятельно выпускают какую-либо продукцию либо оказывают услуги производственного характера. Обратите внимание, что производственные услуги — это особый вид услуг, также относящийся к производству.

Счёт 20, а также все его субсчета, являются активными. На скриншоте из плана счетов Вы можете видеть, что рассматриваемый счёт 20 является группой и содержит всего два субсчёта. Скриншот сделан в программе 1С:Бухгалтерия версии 8.3.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение двух субсчетов:

- 20.01 — Основное производство

Наиболее часто используется именно субсчёт 20.01. По дебету этого субсчёта учитываются затраты на производство продукции (а также выполнения работ и оказания услуг). Обратите внимание, что речь идёт именно о прямых затратах, связанных с производством. Также субсчёт 20.01 может использоваться для учёта расходов вспомогательных производств, потери от брака, а также косвенных расходов, связанных с управлением и обслуживанием основного производства. По кредиту субсчёта 20.01 отражается сумма фактической себестоимости выпущенной из производства продукции. - 20.02 — Производство продукции из давальческого сырья

Отличие субсчёта 20.02 в том, что на нём учитываются затраты на производство продукции, изготовляемой из материалов заказчика (так называемое «давальческое сырьё»). По дебету субсчета 20.02 "Производство продукции из давальческого сырья" отражаются собственные затраты организации, связанные с выпуском продукции из материалов заказчика, по кредиту - расходы, связанные с реализацией услуг по переработке сырья заказчика.

Таким образом, синтетический учет 20 счета достаточно прост, так как вариантов субсчетов всего два. Ещё раз отметим, что чаще всего применяется субсчёт 20.01, то есть производство продукции из собственного сырья.

Аналитический учет по счету 20

Если посмотреть на скриншот выше, то хорошо видно что аналитический учёт по счёту 20 ведётся в разрезе следующих видов субконто:

- 20.01 — в разрезе номенклатурных групп и статей затрат;

- 20.02 — в разрезе номенклатуры;

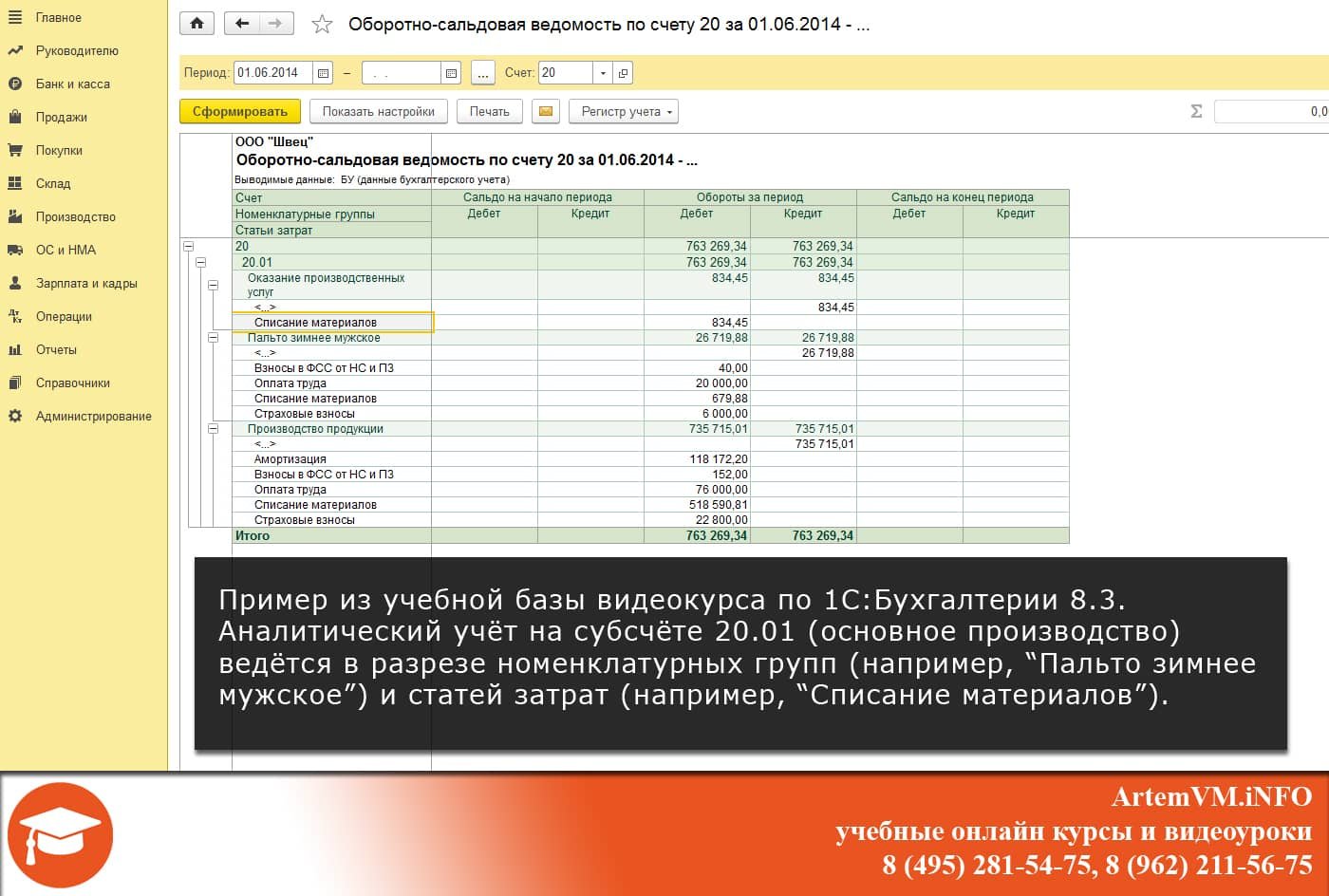

Обороты и сальдо по счёту 20 и его субсчетам и субконто в программе 1С:Бухгалтерия 8.3 Вы можете посмотреть при помощи стандартного отчёта «Оборотно-сальдовая ведомость по счёту». Скриншот для учебной базы нашего видеокурса приведён ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В данном примере задействован только субсчёт 20.01, а аналитический учёт представлен в разрезе номенклатурных групп выпуска собственной продукции (например, «Пальто зимнее мужское») и статей затрат (например, «Списание материалов»).

Проводки по счету 20

Приведём несколько примеров бухгалтерских проводок для счёта 20. Все примеры взяты также из учебной информационной базы нашего видеокурса. Начнём с примеров проводок по выпуску продукции. Как Вы можете видеть ниже, там всё достаточно просто.

- Дт 43 — Кт 20.01

Типовая проводка по выпуску из производства и оприходованию на склад готовой продукции из собственного сырья. - Дт 43 — Кт 40

Аналогичный пример, но в данном случае по кредиту используется счёт 40 в соответствии с настройками конкретной информационной базы.

Данные проводки сформированы автоматически документом «Отчёт производства за смену», который в программе 1С:Бухгалтерия 8.3 применяется для выпуска готовой продукции. Скриншот проводок для варианта с использованием счёта 40 Вы можете посмотреть ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В данном случае выпускается один вид продукции. Если бы видов продукции было несколько, то проводок было бы больше.

Далее рассмотрим пример типовых проводок для производственных услуг. Здесь проводки будут отличаться, поскольку производственная услуга подразумевает реализацию, а не оприходование готовой продукции на склад.

- Дт 90.02.1 — Кт 20.01

- Дт 90.02.1 — Кт 40

Мы опять привели два разных примера в зависимости от настроек программы: в первом случае по кредиту стоит субсчёт 20.01, а во втором — счёт 40. Оба примера равнозначны. Кстати обратите внимание, что это не все проводки по оказанию производственных услуг. Поскольку это реализация, то могут добавиться проводки по учёту НДС, а также зачёту аванса покупателя, если он был.

Примеры выпуска готовой продукции и оказания услуг производственного характера рассматриваются в нашем видеокурсе по программе 1С:Бухгалтерия предприятия.

Счёт 40 по кредиту в проводках выпуска продукции

Если Вы обратили внимание на то что в проводках выше по кредиту использовался счёт 40 вместо, например, 20.01, но не понимаете что это за счёт и почему он используется, мы рекомендуем после прочтения статьи посмотреть видео.

Видео содержит комментарии к статье по поводу использования счёта 40 в проводках: почему и когда счёт 40 используется по кредиту вместо 20.01 на примере программы 1С:Бухгалтерия.

Налоговый учет счета 20

Что касается налогового учёта по счёту 20 и его субсчетам, то программа 1С:Бухгалтерия ведёт его автоматически. Сложные случаи мы здесь не рассматриваем, поэтому коротко можно заметить следующее: при отсутствии ошибок в учёте программа сама корректно заполняет необходимые регистры — как налогового, так и бухгалтерского учёта.

Учет счета 20 в 1С 8.3 в целом не представляет проблем. Кроме того, выпуск продукции — это один из самых интересных вопросов, рассматриваемых в процессе изучения работы в программе.

В заключение добавим, что выпуск продукции также обязательно сопровождается документами списания материалов в производство. Почитать об этом Вы можете здесь. Также рекомендуем прочитать про особенности учёта материалов на счёте 10.

Свои примеры по использованию счёта 20 Вы можете привести в комментариях после статьи — это поможет другим пользователям программы 1С:Бухгалтерия (и не только) лучше понять учет по счету 20.

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schyot-uchyota-20-proizvodstvo-produkcii/

Смотреть видео

Счёт учёта 20 бухгалтерского учёта (учёт производства продукции)

Авторы публикации