Синтетические и аналитические счета бухгалтерского учёта

- Опубликовано 05 декабря 2019 г.

- Категория: Бухгалтерия

- Теги: 1С:Бухгалтерия 8.3

- Прочитали 2 113 человек

Что такое синтетические и аналитические счета бухгалтерского учёта, для чего применяются и в чём между ними разница. Читайте ответы и смотрите примеры для бухгалтерии в целом и программы 1С:Бухгалтерия Предприятия 8.3 в частности.

Вопрос о том, что вообще такое счета бухгалтерского учёта ранее уже рассматривался, причём эта статья до сих пор является одной из самых популярных на нашем сайте. Прочитать её Вы можете здесь. Сейчас мы рассмотрим отдельно вопросы о том, какие счета синтетические и что такое счета аналитического учёта.

Также сразу вспомним, что в настоящее время уже практически никто не ведёт бухгалтерию вручную, поэтому все примеры будем показывать в наиболее популярной программе бухучёта на предприятии, а именно в 1С:Бухгалтерии 8.3 (статья, на которую мы привели ссылку выше, написана с использованием примеров для версии 8.2, но смысл там от этого не меняется).

Какие счета синтетические?

Прежде всего напомним, что план счетов построен на известном бухгалтерском уравнении, согласно которому активы компании всегда равны её пассивам. Это выражение «А=П» является основой, на которой строится принцип двойной записи и вообще весь бухгалтерский учёт в целом. Подробнее про это Вы можете прочитать здесь.

Что тогда получается? А получается что план счетов включает в себя отдельные счета, на которых учитываются различные суммы (и количество), причём разные счета относятся к разным операциям хозяйственной деятельности компании. Эти счета принято обозначать цифрами и называть счетами синтетического учёта. Чтобы не усложнять и без того непростую теорию бухгалтерии, Вы можете запомнить приведённое ниже правило.

Синтетические счета это:

числовые обозначения бухгалтерских счетов учёта, из которых и состоит план счетов.

Хотите пример синтетического счёта? Вот, пожалуйста, сразу несколько примеров:

- 51 (расчётные счета)

- 50 (касса)

- 42 (товары)

- 10 (материалы)

Обратите внимание, что у каждого синтетического счёта помимо номера есть и название. Например, «51» называется «расчётные счета». Обычно в практике бухгалтерии принято использовать номера вместо названий, поскольку это короче и удобнее. В различных бухгалтерских программах предпочтение отдаётся также именно номерам.

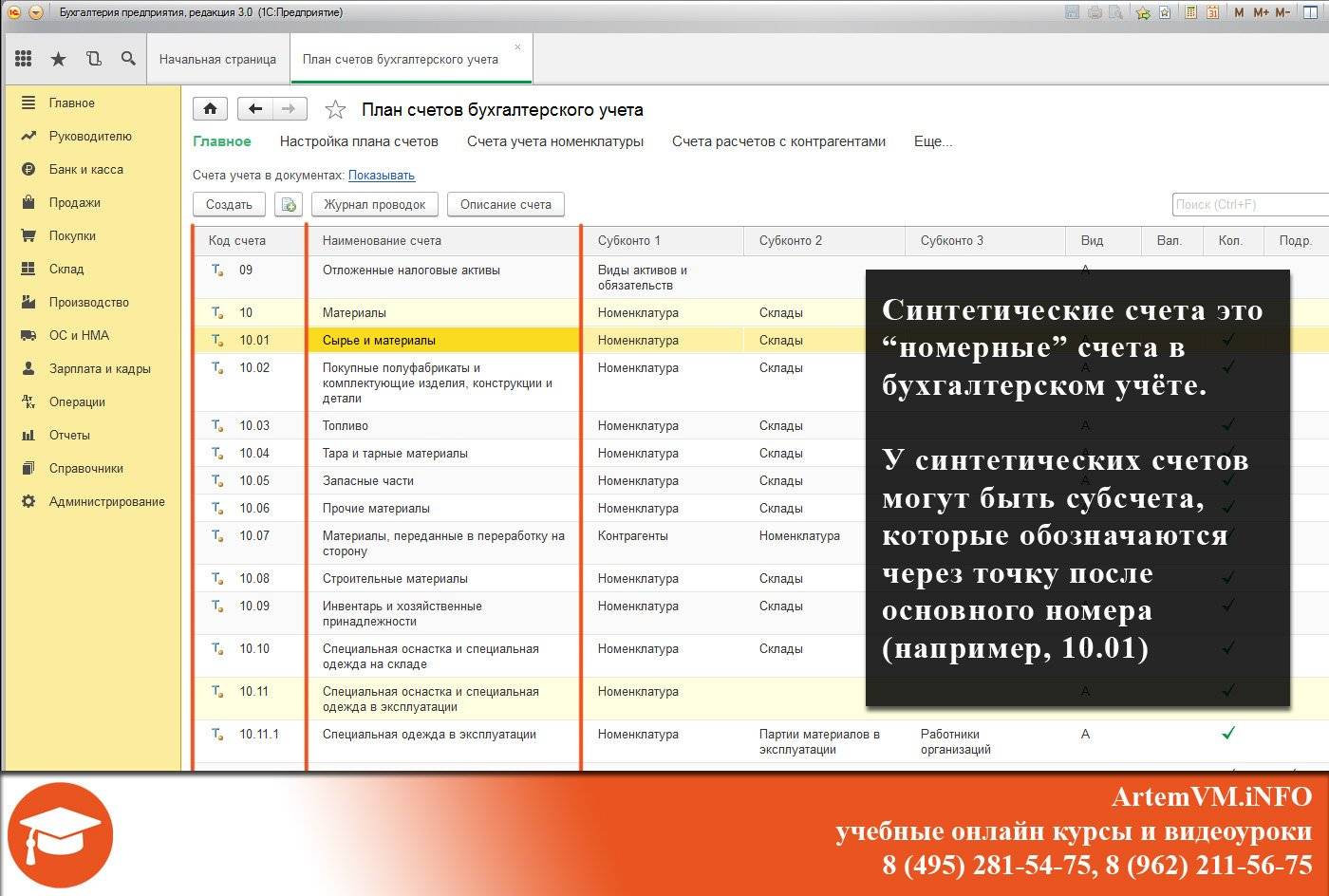

Ещё синтетические счета могут являться группами и состоять из так называемых субсчетов, которые обычно принято обозначать через точку после основного номера. К примеру, «10.01» называется «Сырьё и материалы».

Благодаря единому плану счетов, утверждённому на государственном уровне, номера счетов у всех бухгалтеров России называются одинаково и используются для одних и тех же целей. Это очень и очень удобно.

Ниже Вы можете увидеть фрагмент плана счетов из программы 1С:Бухгалтерия 8.3. Обратите внимание на колонки «Код счёта» и «Наименование счёта», поскольку именно о них мы сейчас и вели речь.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Остатки по каждому синтетическому счёту в 1С:Бухгалтерии Вы можете посмотреть при помощи стандартного встроенного отчёта, который называется «Оборотно-сальдовая ведомость по счёту». Также можно использовать и обычную оборотно-сальдовую ведомость, показывающую остатки и обороты сразу по всем используемым счетам. Пример показан на рисунке ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

С этим вопросом разобрались? Тогда переходим к следующему типу счетов бухгалтерии.

Какие счета аналитические?

В учёте постоянно возникают ситуации, когда сумму нужно записать не просто на номерной счёт, но нужно ещё и уточнить к кому или чему она относится. Например, если покупатель заплатил аванс, то мы не можем просто записать эти деньги на «62.02» («Расчёты по авансам полученным»), поскольку это означает бросить сумму в общую кучу. Как потом определить, какой именно покупатель внёс аванс?

Создавать субсчета здесь не имеет смысла, поскольку покупателей может быть очень много. Для решения этой ситуации и были введены так называемые аналитические счета. Давайте посмотрим, как это работает на практике.

Сумму на счетах или субсчетах можно прикрепить к аналитическому счёту, который соответствует определённому конкретному объекту хозяйственной деятельности. Например, это может быть контрагент, банковский счёт, товар или иной объект.

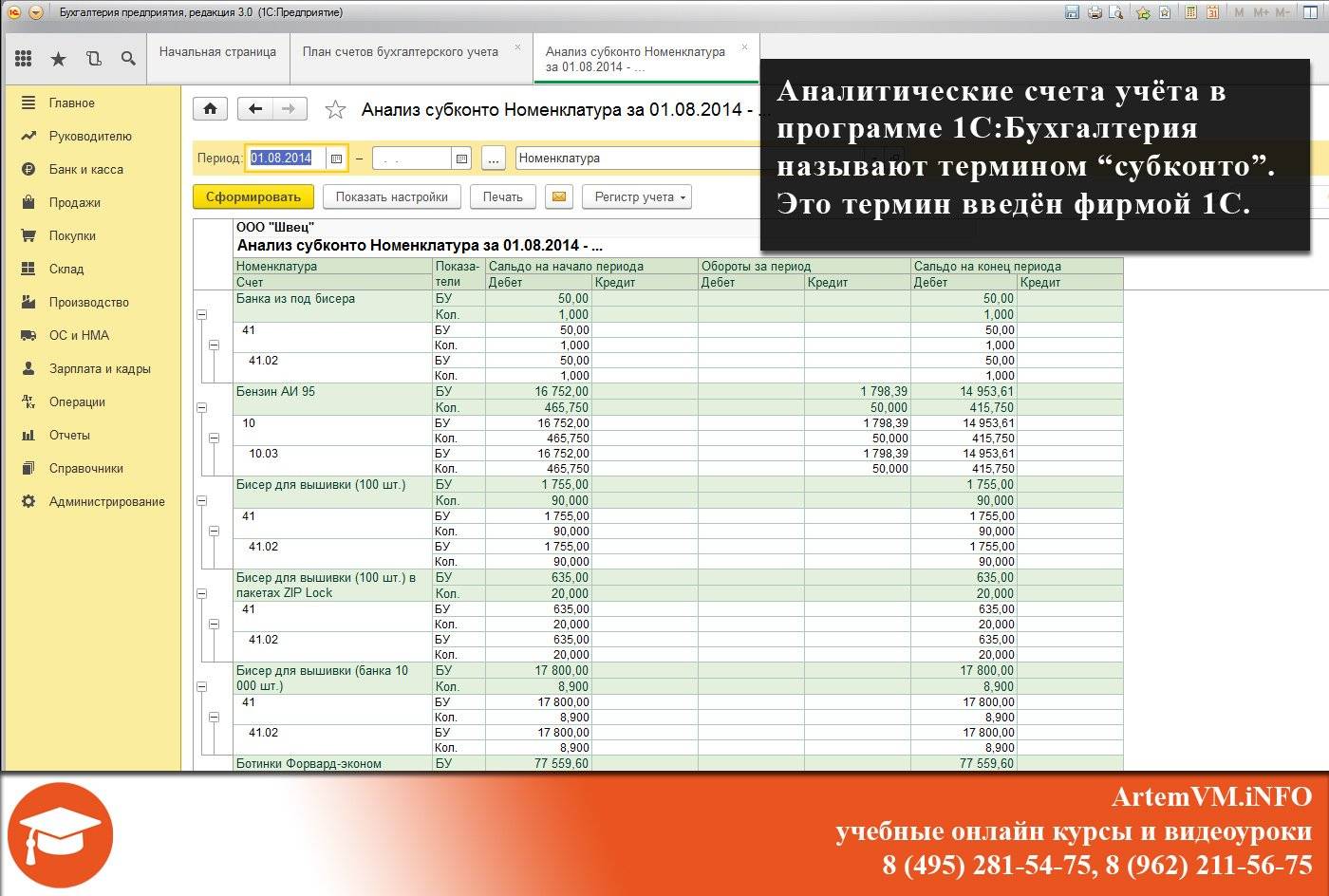

В программе 1С:Бухгалтерия аналитические счета называют особым термином «субконто». Подробнее про это Вы можете прочитать в статье, ссылка на которую приведена в самом начале этой страницы.

Аналитические счета создаются непосредственно в процессе ведения учёта по мере необходимости. Вы можете создать их столько, сколько потребуется. Это обеспечивает большое удобство при ведении учёта в программах.

В программе 1С:Бухгалтерия Вы можете использовать специальный отчёт, который называется «Анализ субконто». Этот отчёт перед формированием нужно обязательно настроить, чтобы получить нужный результат. Пример показан для аналитики «Номенклатура» на картинке ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

На практике работа с синтетическими и аналитическими видами бухгалтерских счетов работать не так уж и сложно, если речь идёт только о вводе первичной документации. Если Вам необходимо будет выполнять обязанности главного бухгалтера, то необходимо изучить все эти вопросы на практике, чтобы избежать ошибок.

Научиться вести учёт в программе 1С:Бухгалтерия 8.3 Вы можете на онлайн курсах, представленных на нашем сайте.

Все вопросы и практические ситуации по рассмотренной в статье теме Вы можете написать в комментариях ниже. Ваш опыт поможет другим пользователям лучше понять как сам принцип ведения бухгалтерии, так и его реализацию в программе 1С:Бухгалтерия.

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/sinteticheskie-i-analiticheskie-scheta-buxgalterskogo-uchyota/

Смотреть видео

Синтетические и аналитические счета бухгалтерского учёта

Авторы публикации