Счет учета 62 бухгалтерского учёта (расчёты с покупателями)

- Опубликовано 09 декабря 2019 г.

- Категория: Бухгалтерия

- Теги: 1С:Бухгалтерия 8.3, План счетов

- Прочитали 6 688 человек

В бухгалтерском учете счет учёта 62 и его субсчета применяются для расчетов с покупателями и заказчиками. В статье рассказывается о счёте 62, в том числе показан аналитический учёт счета 62, а также примеры проводок и отчётов из программы 1С:Бухгалтерия 8.3.

Целью любого бизнеса является получение прибыли, поэтому абсолютное большинство компаний либо продают товары, либо оказывают услуги. А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

Данная статья предназначается для начинающих специалистов в области бухгалтерского учёта, а также начинающих пользователей программы 1С:Бухгалтерия 8.3, поскольку именно её чаще всего и используют на практике. Вся приведённая информация является общей и не зависит от используемой бухгалтерской программы, но примеры проводок, отчётов и другие иллюстрации показаны именно для бухгалтерии предприятия от фирмы 1С.

62 счёт бухгалтерского учета для чайников

Счёт 62 является активно-пассивным и состоит из девяти субсчетов, которые используются в зависимости от совершаемых операций. Все операции, конечно, относятся к действиям с покупателями. В составе есть как активные, так и пассивные субсчета.

Откройте программу 1С:Бухгалтерия и зайдите в план счетов. Если программы на компьютере нет, то посмотрите на скриншот, приведённый ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение основных субсчетов. Какие-то из них используются в проводках чаще, а какие-то практически никогда. Это зависит от специфики работы каждой конкретной компании.

- 62.01 — Расчеты с покупателями и заказчиками.

Субсчёт 62.01 один из самых нужных, поскольку все основные проводки используют именно его (а также следующий, см. ниже). Он активный, так как при оказании заказчику услуги или продаже покупателю товара у компании возникает дебиторская задолженность (товар поставили, услугу оказали, а значит клиент нам теперь должен). Расчёты ведутся в рублях. - 62.02 — Расчеты по авансам полученным.

Здесь также учёт ведётся в рублях. Тип «пассивный», поскольку раз компания получила от покупателя аванс, то возникает кредиторская задолженноть. - 62.03 — Векселя полученные.

Вспомните что такое вексель и Вам станет понятно, почему на субсчете 62.03 отображается дебиторская задолженность. Если Вы забыли, то напоминаем, что векселя являются долговыми бумагами и раз мы его получили, значит компания кому-то дала денег. Поэтому и относится к активам. - 62.21 — Расчеты с покупателями и заказчиками (в валюте).

Аналог 62.01, но применяется для расчётов с покупателями в иностранной валюте. - 62.22 — Расчеты по авансам полученным (в валюте).

Используется для учёта авансов в иностранной валюте, полученных от покупателей и заказчиков. Также является пассивным, как и прочие субсчета для учёта полученных авансов. - 62.31 — Расчеты с покупателями и заказчиками (в у.е.).

Используется в тех случаях, когда стоимость товаров и услуг выражается в условных единицах, а оплата поступает в рублях. Является активным. - 62.32 — Расчеты по авансам полученным (в у.е.).

Пассивный, так как используется для учёта авансов. Применяется в тех случаях, когда цены в условных единицах, а оплата в рублях. - 62.ОТ — Расчеты по авансам полученным (в у.е.) в счет отгрузки.

- 62.Р — Расчеты с розничными покупателями.

Чаще всего расчёты по счёту 62 ведутся по субсчетам 62.01 и 62.02, прочие применяются редко. Для детализации применяются аналитические счёта, которые рассмотрены ниже.

Аналитический учет счета 62

Если посмотрите на приведённую выше картинку, то обратите внимание что почти везде задействованы все три субконто. Наиболее часто используемой аналитикой является учёт в разрезе:

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Изучить ведение учёта в программе 1С:Бухгалтерия 8.3 Вы можете при помощи нашего видеокурса по данной программе, либо на онлайн курсах с преподавателей.

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

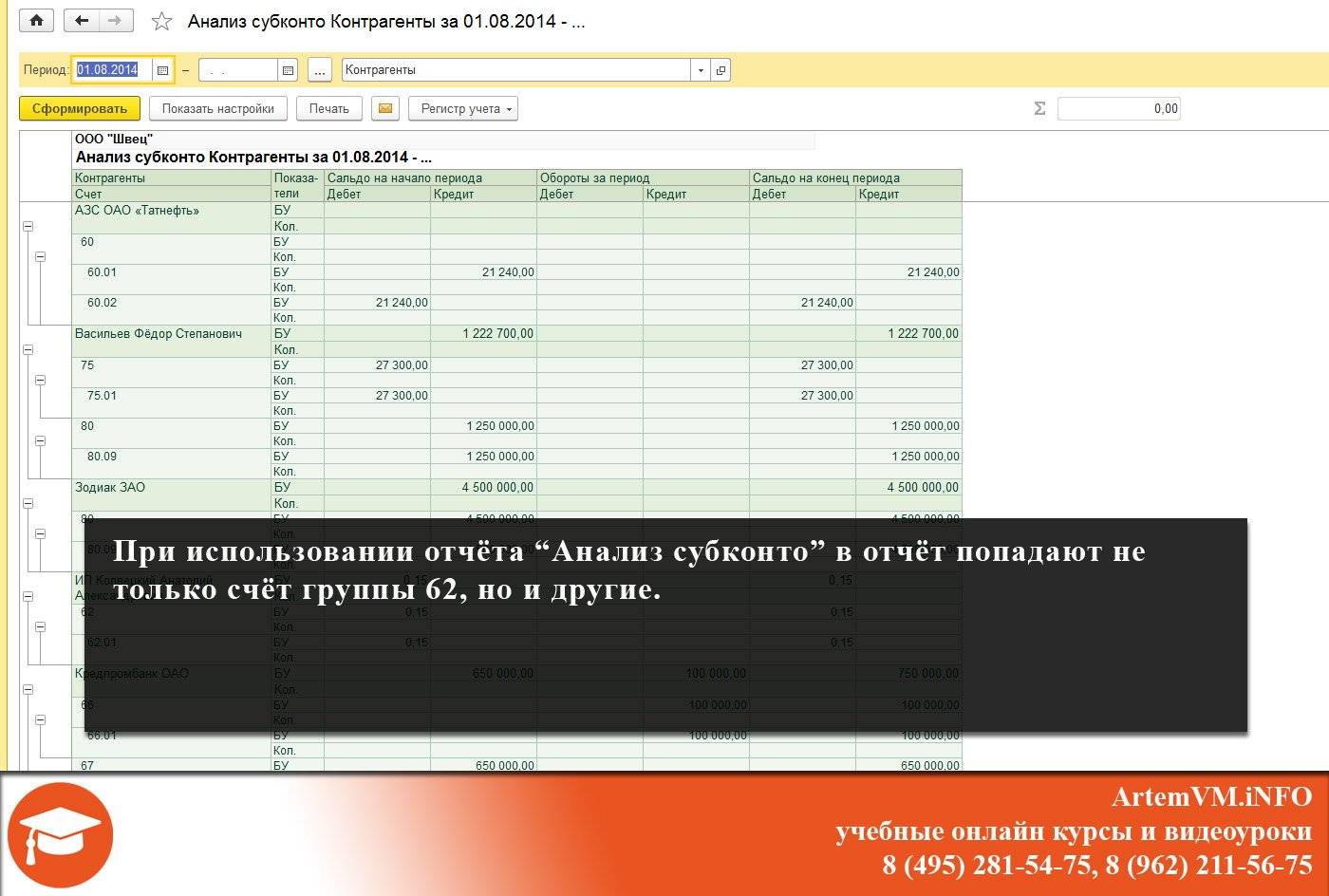

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.

Проводки по счёту 62

Примеры проводок Вы можете посмотреть на видео после статьи. Подробная информация по операциям с покупателями есть в уроках доступного на нашем сайте видеокурса по 1С:Бухгалтерии.

Также Вы можете привести свои примеры в комментариях после статьи. Это поможет другим лучше понять учёт расчётов с покупателями и заказчиками, а также работу в программе 1С:Бухгалтерия.

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-62-buxgalterskogo-uchyota-raschyoty-s-pokupatelyami/

Смотреть видео

Счет учета 62 бухгалтерского учёта (расчёты с покупателями)

Авторы публикации