Счет учета 41 в бухгалтерском учёте (учёт товаров)

- Опубликовано 11 декабря 2019 г.

- Категория: Бухгалтерия

- Теги: 1С:Бухгалтерия 8.3, План счетов

- Прочитали 5 401 человек

Счёт учёта 41 в бухгалтерском учёте предназначен для учёта товаров, состоит из нескольких субсчетов и является активным. Используется различными торговыми компаниями, реализующими покупные товары. Статья является обзорной и предназначена для начинающих бухгалтеров.

Счёт учёта 41 в бухгалтерском учёте правильно называется «Товары». Поскольку на нём учитываются собственные товары компании, то он является активным. Давайте рассмотрим счёт 41 с позиции «для чайников», чтобы закрыть основные вопросы по его использованию в бухгалтерском учёте.

Несмотря на то что информация в данной статье относится к теоретическому бухучёту, все примеры мы будем показывать в популярной программе 1С:Бухгалтерия 8.3, поскольку именно с ней Вам придётся иметь дело на практике.

41 счет бухгалтерского учета для чайников

Прежде всего давайте посмотрим в план счётов. Ниже на рисунке приведён его фрагмент, на котором Вы можете видеть основные субсчета и их характеристики. Если на Вашем компьютере установлена 1С:Бухгалтерия, то лучше посмотрите информацию там.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из всех субсчетов, которые Вы можете видеть на рисунке, наиболее часто используются первые два. Давайте коротко рассмотрим назначение всех субсчетов, чтобы понять их значение в учёте товаров организации (всего 7 субсчётов).

- 41.01 — Товары на складах.

Используется для учёта товаров в оптовой торговле. Один из самых часто используемых субсчетов 41. - 41.02 — Товары в розничной торговле (по покупной стоимости).

Применяется для учёта товаров в рознице. Почему-то в проводках его часто путают с 41.01. - 41.03 — Тара под товаром и порожняя.

Применяется для учёта наличия, а также движения различных видов тары, как занятой под товаром, так и пустой. Обратите внимание, что на субсчёте 41.03 не учитывают крупную тару высокой стоимости (например, железнодорожные цистерны), поскольку такая тара уже является основным средством и учитывается иначе. - 41.04 — Покупные изделия.

Используется в организациях, осуществляющих промышленную или другую производственную деятельность. - 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости).

Под термином «АТТ» понимаются так называемые автоматизированные торговые точки. Проще говоря, обычно АТТ считают те торговые точки, в которых товар списывается непосредственно после продажи. Данный субсчёт применяется в розничной торговле, конечно, а сами товары учитываются по продажной, а не покупной стоимости. - 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости).

«НТТ» или неавтоматизированные торговые точки. Так принято называть торговые точки, в которых товары при реализации не списываются сразу, а остатки обновляются раз в некоторый период по результатам инвентаризации. Учёт ведётся по продажной стоимости. - 41.К — Корректировка товаров прошлого периода.

На субсчёте 41.К учитывается результат корректировки товарных остатков, которая была произведена после завершения отчетного периода.

Таким образом мы выяснили, что счёт учёта 41 является группой, а значит он сам в проводках не применяется. Вместо этого используют те или иные субсчета в зависимости от необходимости. Давайте приведём несколько примеров проводок, а чтобы всё это было более наглядным, после статьи Вы можете посмотреть видео из учебной базы 1С нашего видеокурса.

При помощи видеокурса по программе 1С:Бухгалтерия 8.3 Вы можете самостоятельно научиться вести бухгалтерский учёт в данной программе «с нуля». Учебная программа соответствует нашим онлайн курсам.

Примеры проводок для 41-го счета бухгалтерского учета

Обратите внимание, что все приведённые примеры проводок по 41-му счёту относятся именно к реализации собственных товаров. Учёт комиссионных товаров делается иным способом.

- Дт 90.02.01 — Кт 41.02

Типичный пример реализации товаров в рознице. - Дт 90.02.01 — Кт 41.01

А вот это уже пример реализации товаров в оптовой торговле.

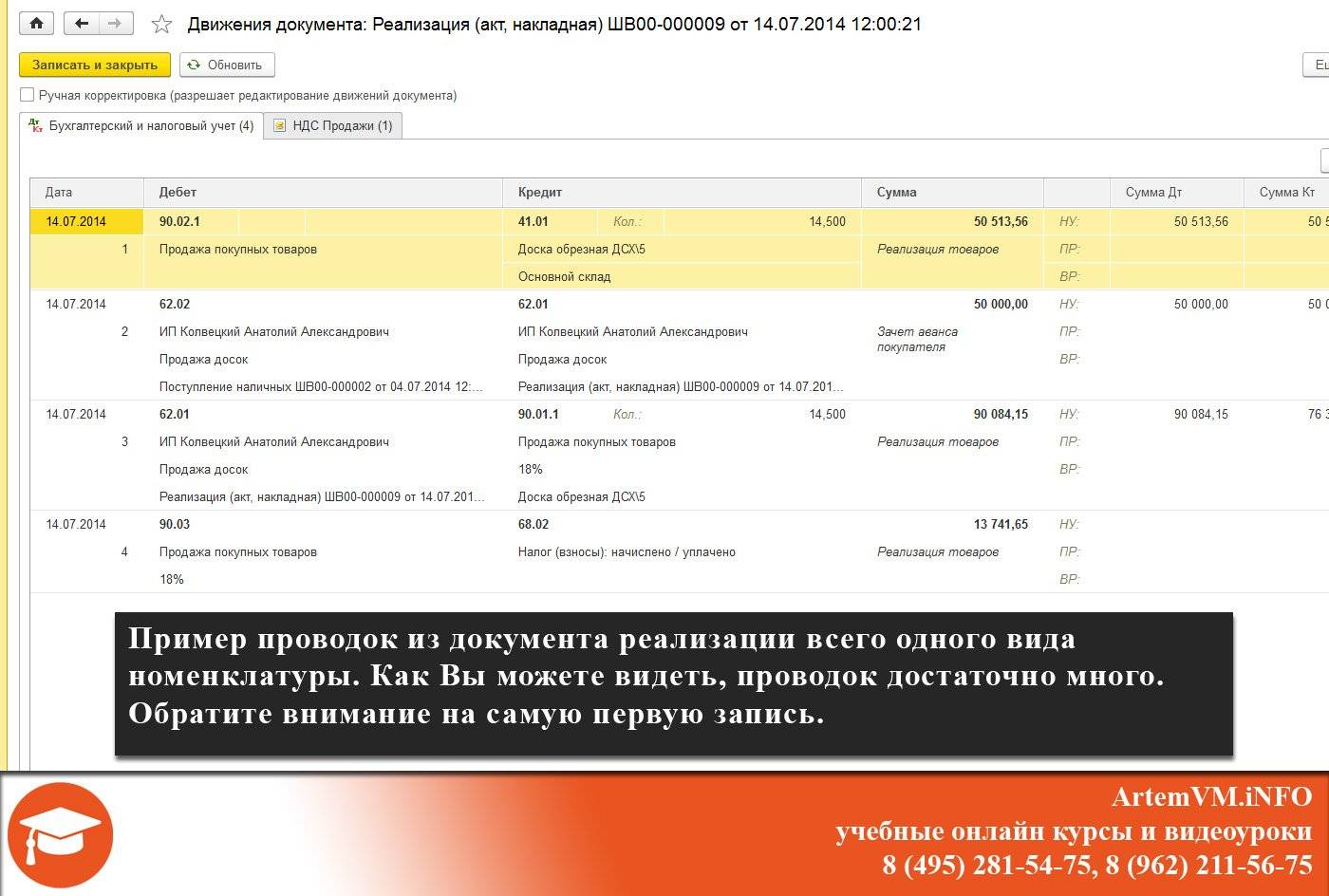

Конечно, в реальных документах проводок больше. Чтобы Вам было понятно, как это выглядит на самом деле, ниже мы привели пример скриншота для последней проводки из показанного списка.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как Вы можете видеть, проводок достаточно много. Обратите внимание на самую первую запись в списке, поскольку именно здесь и делается списание товара в счёт реализации. Остальные проводки относятся к отображению других операций, необходимых при реализации товара.

Давайте посмотрим противоположный пример, а именно — покупку товаров. Если товар поступает от поставщика, то счёт 41 будет стоять уже в дебете вот таким образом.

- Дт 41.02 — Кт 60.01

Типичный пример проводки, когда товар от поставщика поступает в розничный магазин.

Скриншот для этой операции приведён ниже. В данном документе закупили шесть видов номенклатуры. По кредиту стоит счёт 60.01, о котором Вы можете прочитать отдельную статью здесь.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Больше примеров Вы можете посмотреть в нашем видеокурсе. Также мы рекомендуем Вам обязательно попробовать записать несколько проводок просто на бумаге, чтобы понять принцип. Если интересно как это делается без компьютера, прочтите эту статью.

Аналитический учёт на счёте 41

Аналитический учёт ведётся в разрезе двух субконто, а именно по местам хранения (по складам) и, конечно, номенклатуре. Обратите внимание, что на всех субсчетах 41 учёт в разрезе номенклатуры является обязательным. Исключение составляет субсчёт 41.12.

Что касается учёта по складам, то это зависит от особенностей конкретной фирмы. В нашей учебной базе учёт по складам ведётся, поэтому на скриншотах выше Вы можете везде видеть указанный склад. Если учёт товаров по складам не ведётся, то в плане счетов останется только субконто «Номенклатура».

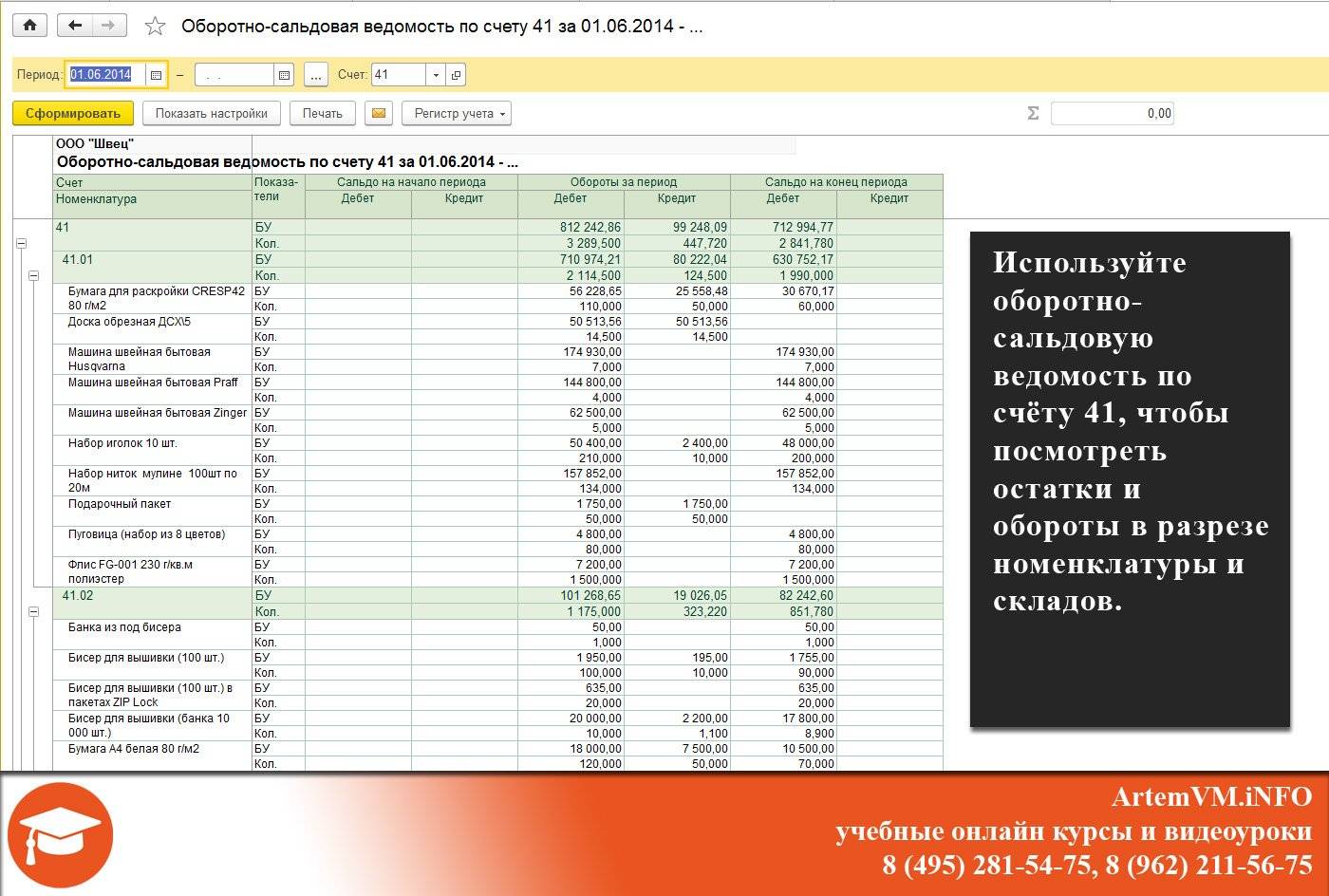

Остатки и обороты по счету 41 и его субсчетам Вы можете посмотреть при помощи оборотно-сальдовой ведомости. Ниже приведён пример из нашей учебной базы.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В комментариях после статьи Вы можете поделиться своим опытом работы в области учёта товаров. По возможности приводите собственные примеры — это поможет другим начинающим бухгалтерам лучше понять теорию бухучёта, а также программу 1С:Бухгалтерия.

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-41-v-buxgalterskom-uchyote-uchyot-tovarov/

Смотреть видео

Счет учета 41 в бухгалтерском учёте (учёт товаров)

Авторы публикации