Счет учета 60 бухгалтерского учёта (расчёты с поставщиками)

- Опубликовано 08 декабря 2019 г.

- Категория: Бухгалтерия

- Теги: План счетов, 1С:Бухгалтерия 8.3

- Прочитали 4 879 человек

В бухгалтерском учете счет учёта 60 применяется для расчетов с поставщиками. В статье и на видео показано описание, назначение, а также аналитический учёт счета 60 и его субсчетов. Примеры проводок приведены для программы 1С:Бухгалтерия 8.3.

Счёт учёта 60 один из самых распространённых в бухгалтерии, поскольку поставщики есть практически у любой компании. Обычно у людей далёких об бизнеса и бухгалтерского учёта понятие «поставщик» ассоциируется с закупками товара. Если так считать, то получается что поставщики есть только у торговых организаций. Однако на самом деле понятие «поставщик» гораздо шире. Вот несколько примеров:

- Хостинг-провайдер, обслуживающий сайт компании;

- Коммунальные службы;

- Рекламные агентства, в которых фирма заказывает вывески, баннеры и другие виды рекламы (в том числе интернет-рекламу);

- Любой магазин, в котором компания закупает товары для собственного потребления (мебель, компьютеры, расходные материалы и инвентарь);

И так далее. Таким образом, с поставщиками приходится иметь дело практически всем компаниям за исключением, пожалуй, совсем маленьких и при этом занимающихся оказанием услуг, не требующих поставок со стороны (обычно это различные ИП, а также ООО из одного-двух человек).

Данная статья является обзорной и предназначена для начинающих бухгалтеров, желающих получить сведения о счете учета 60, его субсчетах, а также применении всего этого на практике.

60 счет бухгалтерского учета «для чайников»

Вся информация в этой статье будет сопровождаться примерами из программы 1С:Бухгалтерия 8.3, поскольку именно с ней Вам и придётся иметь дело на практике. Для начала нам потребуется план счетов. Если программы на Вашем компьютере нет, то посмотрите на скриншот ниже, на котором показан фрагмент плана счетов, относящийся к счёту 60.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как видите, 60 является группой, включающей несколько субсчетов. Поэтому в соответствии с правилами бухгалтерского учёта сам он в проводках не используется, а используются именно субсчета в зависимости от вида операции. Ниже приведён список субсчетов 60:

- 60.01 — Расчеты с поставщиками и подрядчиками

Основной субсчёт, применяемый для учёта расчётов с поставщиками. Счёт 60.01 является пассивным, поскольку при поставке компании товаров или услуг возникает задолженность перед поставщиком. - 60.02 — Расчеты по авансам выданным

Не менее часто используемый, так как на нём учитывается вся предоплата, выданная кому-либо за товары или услуги. 60.02 это активный счёт, поскольку выдав кому-то аванс, мы создаём дебиторскую задолженность контрагента перед нашей компанией. - 60.03 — Векселя выданные

Выдавая контрагенту вексель, мы создаём у компании кредиторскую задолженность, поэтому счёт 60.03 является пассивным. - 60.21 — Расчеты с поставщиками и подрядчиками (в валюте)

Аналог 60.01, но для расчётов с поставщиками и подрядчиками в иностранной валюте. - 60.22 — Расчеты по авансам выданным (в валюте)

То же самое, что и 60.02, но предназначенный для учёта авансов, выданных поставщику в иностранной валюте. - 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.)

Если задолженность указывается в условных единицах, а оплата производится в рублях. - 60.32 — Расчеты по авансам выданным (в у.е.)

Аналогично, но для выданных авансов.

Наиболее часто используемыми субсчетами учета расчетов для счета 60 являются первые два в приведённом списке. Остальные применяются гораздо реже. Для детализации расчётов дополнительно применяются аналитический учёт.

Аналитический учет счета 60

Посмотрите на приведённый выше скриншот (если мелко, кликните для увеличения). Вы можете видеть, что для всех субсчетов применяется все три субконто, причём они одинаковые (кроме субсчёта 60.03, на которым третьим субконто являются «Ценные бумаги»).

- Контрагент (обязательно, так как иначе не понять, кто, кому и сколько должен);

- Договор (обязательно, так как с одним контрагентом может быть два и более договоров и суммы нужно учитывать именно по договорам);

- Документ расчёта с контрагентом (не обязательно, но возможно;)

Обратите внимание на следующую особенность, связанную с аналитическим учётом счета 60 по договорам. Стоит обязательно запомнить правило, указанное ниже!

При выгрузке выписки из клиент-банка

Обязательно проверяйте, на какой договор запишутся полученные средства, если с данным контрагентом два или более договоров. В противном случае возникнет ситуация, описанная в этой статье, когда контрагент почему-то является и дебитором и кредитором одновременно «без всяких причин».

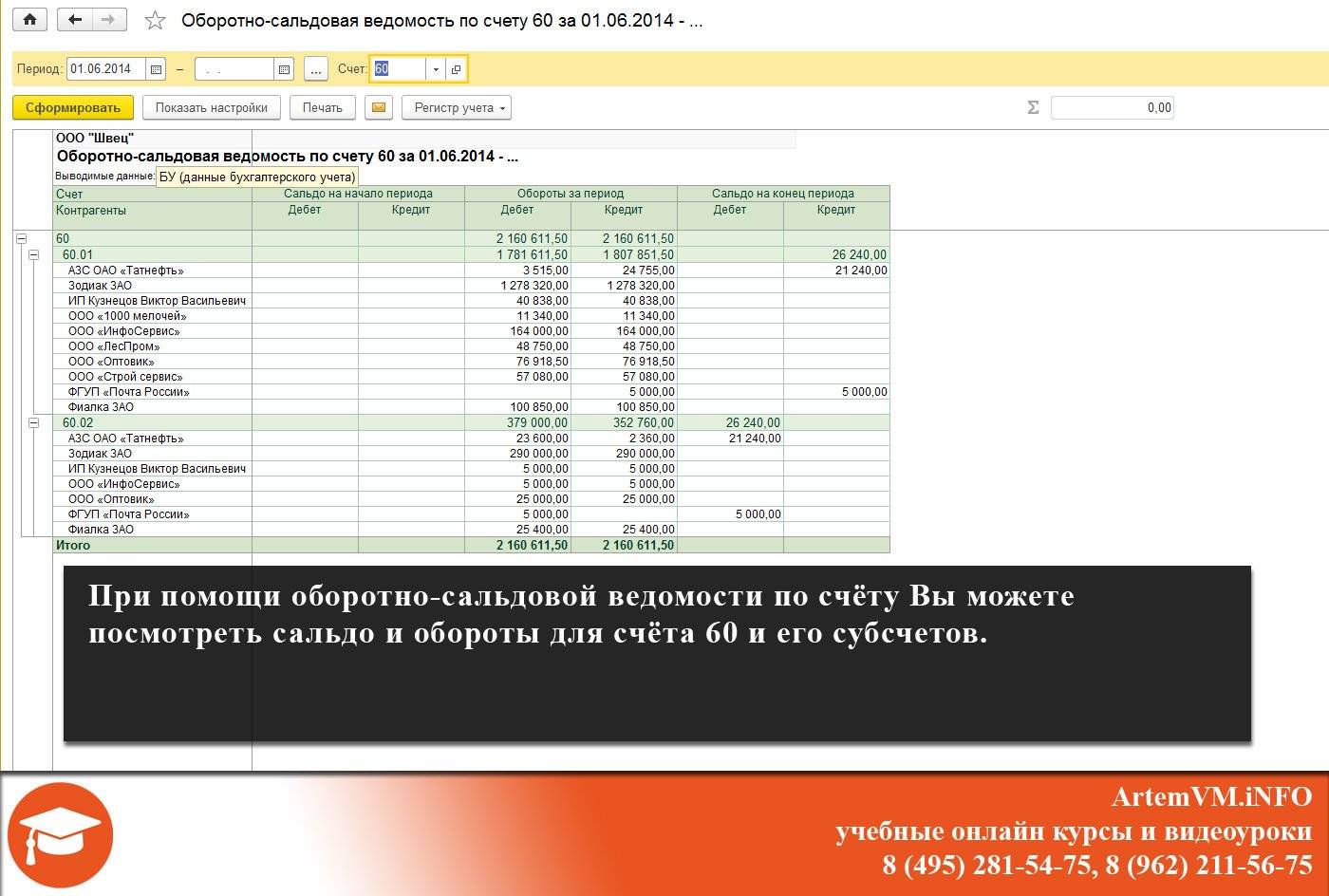

Аналитический учет счета 60 в разрезе выбранного субконто Вы можете посмотреть в программе 1С:Бухгалтерия при помощи встроенного отчёта «Анализ субконто» или оборотно-сальдовой ведомости (ОСВ). Пример для ОСВ приведён на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

При использовании отчёта «Анализ субконто» результат будет выглядеть иначе, поскольку на первом уровне детализации отчёта будут указаны контрагенты, а только потом синтетические счета группы 60.

Научиться вести учёт в программе 1С:Бухгалтерия Вы можете по видеокурсам из нашего каталога, а также на онлайн курсах с преподавателем. Примеров по рассматриваемой в статье теме будет достаточно.

Что касается примеров проводок, то Вы можете посмотреть их в на видео после статьи. Также в комментариях после статьи Вы можете поделиться своим опытом расчётов с поставщиками и подрядчиками. Приводите примеры, если они есть, — это поможет другим лучше понять теоретический бухучёт и работу в 1С в частности.

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-60-buxgalterskogo-uchyota-raschyoty-s-postavshhikami/

Смотреть видео

Счет учета 60 бухгалтерского учёта (расчёты с поставщиками)

Авторы публикации